غلامرضا شجری - عضو شورای عالی جامعه حسابداران رسمی

حرفه حسابرسی در ایران طی سالهای اخیر با چالشی ساختاری و مزمن در حوزه تعیین حقالزحمه مواجه بوده است، چالشی که خود را بهصورت شکاف معنادار میان نرخهای حقالزحمه در مؤسسات حسابرسی نشان میدهد. این نابرابری نهتنها منجر به رواج نرخشکنی و افت کیفیت خدمات حرفهای شده، بلکه پیامدهایی همچون فرسایش سرمایه انسانی، کاهش انگیزه سرمایهگذاری در فناوری و تضعیف نقش نظارتی حسابرسی در اقتصاد ملی را نیز به همراه داشته است.

یادداشت حاضر با رویکردی تحلیلی ـ کاربردی، مدلی استاندارد، شفاف و دادهمحور برای تعیین حقالزحمه حسابرسی ارائه میکند که مبتنی بر مؤلفههای واقعی عملیات واحد مورد رسیدگی است. در این مدل، میانگین داراییها و درآمد بهعنوان پایه محاسباتی حقالزحمه در نظر گرفته شده و با اعمال ضرایب تعدیلکننده ریسک، پیچیدگی عملیات و سطح استفاده از فناوری اطلاعات، حقالزحمه نهایی بهصورت منصفانه و قابل دفاع تعیین میشود. هدف اصلی این پژوهش، ایجاد همترازی منطقی میان نرخهای حقالزحمه، ارتقای کیفیت حسابرسی و فراهمسازی بستر سیاستگذاری حرفهای در جامعه حسابداران رسمی ایران است.

مقدمه

حسابرسی بهعنوان یکی از ارکان بنیادین شفافیت مالی و حاکمیت شرکتی، نقشی فراتر از یک خدمت صنفی ایفا میکند. این حرفه، نگهبان منافع عمومی، ضامن اعتماد بازارها و یکی از ستونهای اصلی سلامت اقتصادی کشور محسوب میشود. با این حال، حرفه حسابرسی در ایران سالهاست با معضلی ساختاری در حوزه تعیین حقالزحمه دستوپنجه نرم میکند، معضلی که بهتدریج به تضعیف کیفیت خدمات، کاهش انگیزه حرفهای و خروج نیروهای متخصص از این حوزه انجامیده است.

شکاف عمیق و تاریخی میان حقالزحمه مؤسسات حسابرسی، نه حاصل رقابت سالم بازار، بلکه نتیجه ساختاری نابرابر در قیمتگذاری خدمات حرفهای است. در بسیاری از موارد، خدمات حسابرسی بهمثابه کالایی ارزان و دستوری تلقی شده و هزینههای واقعی دانش، تجربه، ریسک و مسئولیت حرفهای نادیده گرفته میشود. این رویکرد، حسابرسی را به فعالیتی کمحاشیه و فرساینده بدل کرده که در آن، فشار بر قیمت جایگزین توجه به کیفیت شده است.

تجربه افزایشهای سالانه و درصدی حقالزحمه، هرچند در ظاهر اقدامی اصلاحی به نظر میرسد، اما در عمل نتوانسته است شکاف موجود میان حق الزحمه را کاهش دهد. مسئله اصلی، نه عدد و درصد، بلکه فقدان یک چارچوب منسجم، عادلانه و دادهمحور برای تعیین حقالزحمه است. از اینرو، ضرورت ارائه مدلی ساختاری برای بازتعریف منطق قیمتگذاری خدمات حسابرسی بیش از پیش احساس میشود.

ضرورت اجرای طرح استانداردسازی حقالزحمه

ادامه وضعیت موجود در تعیین حقالزحمه حسابرسی، پیامدهای متعددی برای حرفه و اقتصاد کشور به همراه داشته است که از جمله مهمترین آنها میتوان به موارد زیر اشاره کرد:

رواج نرخشکنی مخرب در بازار خدمات حسابرسی

افت تدریجی کیفیت رسیدگیها و گزارشگری مالی

کاهش انگیزه مؤسسات برای سرمایهگذاری در فناوری و نوآوری

فرسایش و خروج سرمایه انسانی متخصص از حرفه

تضعیف نقش نظارتی حسابرسی در نظام حکمرانی اقتصادی

در اقتصادی که بیش از هر زمان دیگر به شفافیت، گزارشگری بیطرفانه و مدیریت ریسک نیازمند است، تضعیف نهاد حسابرسی بهمنزله تضعیف یکی از ابزارهای کلیدی سیاستگذاری و نظارت محسوب میشود. بنابراین، استانداردسازی حقالزحمه نه یک مطالبه صنفی محدود، بلکه ضرورتی ملی در راستای تقویت شفافیت و سلامت اقتصادی است.

چارچوب مفهومی و منطق مدل پیشنهادی

هدف اصلی مدل پیشنهادی، ایجاد یک چارچوب شفاف، قابل دفاع و مبتنی بر دادههای واقعی برای تعیین حقالزحمه حسابرسی است. این مدل تلاش میکند با فاصله گرفتن از رویکردهای ذهنی و سلیقهای، مبنایی عینی برای قیمتگذاری خدمات حرفهای ارائه دهد.

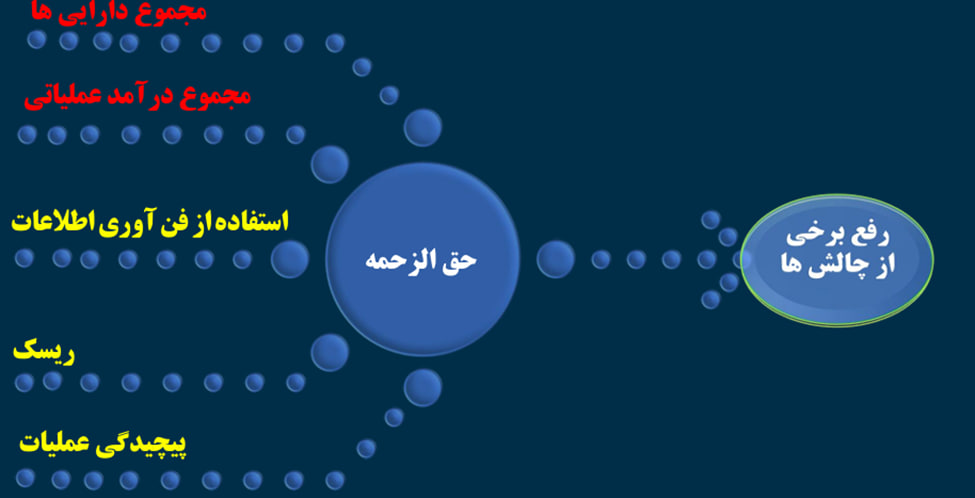

انتخاب متغیرهای پایه: دارایی و درآمد

در مدل حاضر، میانگین داراییها و درآمد بهعنوان نماینده «اندازه» و «حجم عملیات» واحد مورد رسیدگی انتخاب شده است. این دو متغیر:

داراییها: نمایانگر حجم اقلام ترازنامه، تنوع سرفصلها، حساسیت ارزشگذاری و ریسکهای ذاتی هستند.

درآمد: نشاندهنده گستردگی عملیات، تعداد و پیچیدگی تراکنشها، چرخههای فروش و ریسک شناسایی درآمد است.

استفاده از میانگین این دو شاخص، موجب کاهش سوگیری در شرکتهایی میشود که دارای دارایی بالا و گردش پایین (مانند هلدینگها) یا دارایی کم و فروش بالا (مانند شرکتهای بازرگانی) هستند.

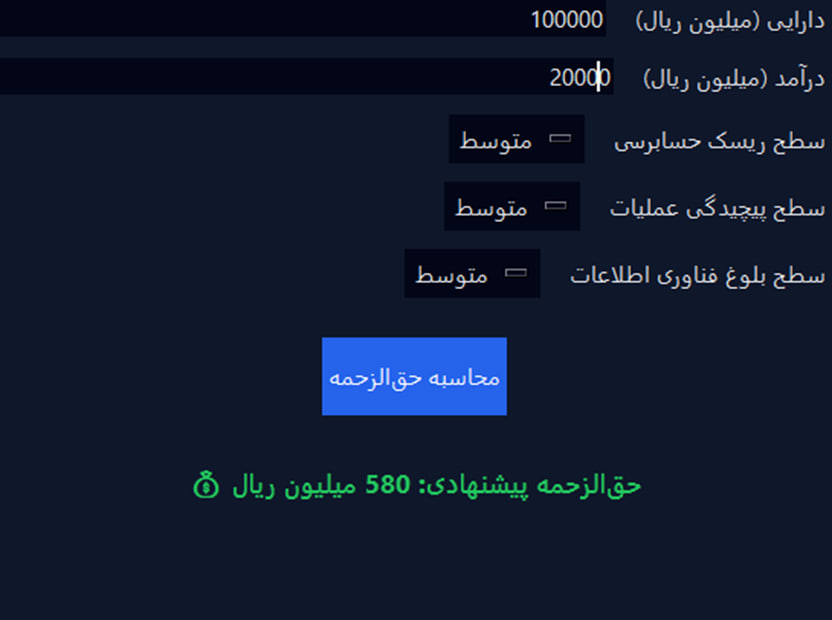

فرمول پایه محاسبه حقالزحمه

مدل پیشنهادی بهصورت ساده و استاندارد به شکل زیر تعریف میشود:

حقالزحمه پایه = میانگین (داراییها × ضریب مربوطه، درآمد × ضریب مربوطه)

حقالزحمه نهایی = حقالزحمه پایه ± ضرایب تعدیلکننده

ضرایب تعدیلکننده بر اساس ویژگیهای خاص هر واحد مورد رسیدگی اعمال میشوند.

ضرایب تعدیلکننده حقالزحمه

ضرایب تعدیلکننده در این مدل، در سه دسته اصلی تعریف شدهاند که هر یک در طیف پنجگانه (از بسیار کم تا بسیار زیاد) قابل اعمال هستند.

ریسک حسابرسی

این ضریب متأثر از عواملی نظیر ریسک ذاتی و کنترلی، ضعفهای بااهمیت کنترلهای داخلی، حضور در بازار سرمایه، فعالیتهای بینالمللی و دامنههای ویژه رسیدگی است.

پیچیدگی عملیات

پیچیدگی ساختار گروه، تنوع جغرافیایی، حجم معاملات، ابزارهای مالی پیچیده و چرخههای خاص حسابداری در این دسته قرار میگیرند.

فناوری اطلاعات

برخلاف رویکردهای سنتی، در این مدل استفاده مؤثر از فناوری اطلاعات و سیستمهای مالی یکپارچه، بهعنوان عامل کاهنده حقالزحمه در نظر گرفته شده و نقش مشوق اقتصادی برای دیجیتالیسازی ایفا میکند.

مزایای مدل پیشنهادی

نتیجهگیری

استانداردسازی حقالزحمه حسابرسی، پیشنیاز حفظ کیفیت، استقلال و پایداری این حرفه در اقتصاد ایران است. مدل پیشنهادی این مقاله، با تکیه بر دادههای واقعی، ضرایب شفاف و منطق اقتصادی، میتواند بهعنوان ابزار سیاستگذاری حرفهای در جامعه حسابداران رسمی ایران مورد استفاده قرار گیرد. اجرای آزمایشی (Pilot) این مدل، گامی عملی در جهت استانداردسازی حق الزحمه و بازگرداندن تعادل و عدالت حرفهای به بازار خدمات حسابرسی خواهد بود.